Co to je lombardní sazba?

9 minut čtení | Osobní finance

- Lombardní sazba je jednou z klíčových úrokových sazeb, kterou stanovuje Česká národní banka (ČNB). Slouží k tomu, aby banky mohly získat krátkodobé půjčky za zástavu, obvykle ve formě cenných papírů.

- Tato sazba ovlivňuje především úroky z úvěrů a hypoték, což má vliv na firmy i jednotlivce. ČNB může zvýšením sazby omezit půjčování a kontrolovat inflaci, zatímco snížením sazby stimuluje ekonomiku.

- Tento článek vám pomůže pochopit, proč je důležité sledovat lombardní sazbu a jak se promítá do finančních rozhodnutí.

Lombardní sazba možná nezní tak vzrušivě jako téma na večerní rozhovor, ale můžete věřit tomu, že její vliv na ekonomiku by vás mohl zaskočit. Takže co to vlastně je?

Jednoduše řečeno, je to úroková sazba ČNB, za kterou si komerční banky mohou půjčovat peníze od České národní banky (ČNB). Podmínkou je, že nabídnou zajištění (obvykle ve formě cenných papírů).

Pokud máte pocit, že se vám hlava točí z toho, jaké všechny sazby existují (diskontní, repo a teď i lombardní), nejste sami. Je to jako pokus zapamatovat si, kolik druhů káv existuje v moderní kavárně. Ale všechny tyto sazby jsou součástí měnové politiky ČNB a hrají klíčovou roli v regulaci ekonomiky.

Sazby jako nástroje měnové politiky ČNB

Když se řekne Česká národní banka, mysl mnoha z nás automaticky zabloudí k bance v podobě, jak ji známe z běžného života. Papírky s čísly, nekonečné čekání, žádosti o hypotéku, nesmyslné poplatky a tak dále a tak dále.

ČNB ale spíš nežli takovou (tedy komerční) banku zastupuje rolu státního dohledného orgánu. Dohlíží na finanční trh ČR s radou funkcí, z nichž mezi hlavní patří udržování stability české koruny a korigování inflace.

Na ty má ale vliv značné množství externích faktorů a úloha je to často nelehká - události posledních let jsou toho příkladem. ČNB úrokové sazby proto využívá pro dosažení svých cílů všechny dostupné nástroje.

Konkrétně tyto sazby stanovuje ČNB na svých zasedáních několikrát ročně:

Lombardní sazba

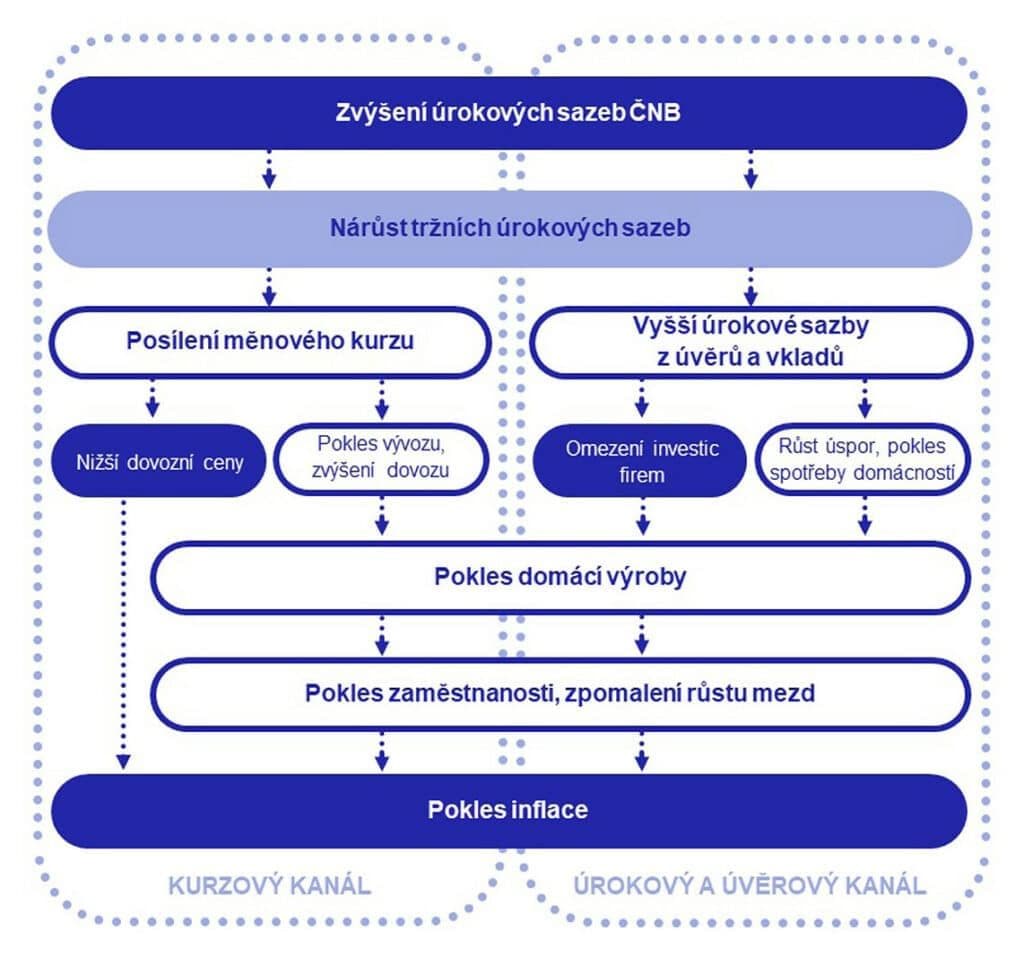

Měnová politika je velice komplexní disciplína. Zjednodušeně ale lze říci, že pokud ČNB tyto sazby zvyšuje, bojuje sice s vysokou inflací, ale zároveň způsobuje, že je k dispozici méně peněz ve formě úvěrů. To má za následek, že lidé a firmy méně nakupují, méně utrácejí, a tím v souhrnu zpomalují růst ekonomiky.

Pokud naopak ČNB sazby sníží, motivuje to lidi a firmy v ekonomice, aby si více půjčovali, brali si hypotéky nebo investovali. V důsledku toho se ekonomika rozjede a přiteče do ní mnohem více peněz.

Vliv lombardní sazby na ekonomiku a jednotlivce

A teď ta zajímavá část – jak lombardní sazba ovlivňuje nás, běžné smrtelníky? Když ČNB zvýší lombardní sazbu, je to signál, že chce omezit množství peněz v oběhu.

Vyšší lombardní sazba znamená dražší půjčky, což banky přenášejí na své klienty – na vás (a bohužel i na nás). To může mít za následek dražší hypotéky, spotřebitelské úvěry nebo podnikatelské půjčky. Takže když chcete pořídit nový dům a lombardní sazba vyletí nahoru, může to váš sen o levném úvěru trochu zkomplikovat.

Naopak, když se lombardní sazba sníží, banky mohou půjčovat levněji, což podporuje investice a spotřebu. V podstatě jde o hru mezi ČNB a inflací. Když je inflace příliš vysoká, zvyšují se úrokové sazby (včetně lombardní), aby se omezilo utrácení. A když je inflace nízká, centrální banka může lombardní sazbu snížit, aby oživila ekonomiku.

Potřebujete peníze?

Najděte tu nejlepší půjčku během několika minut díky našemu přehlednému a pravidelně aktualizovanému srovnání půjček, které vám usnadní výběr.

Srovnaní půjček

Proč je důležité sazby sledovat?

Sledování vývoje úrokových sazeb není jen o tom vědět, zda vzrostly nebo klesly. Tyto sazby mají komplexní dopad na různé oblasti financí a mohou výrazně ovlivnit vaše rozhodování.

Důležitost sledování sazeb

Investování: Úrokové sazby ovlivňují výnosy investičních produktů, jako jsou akcie, dluhopisy a fondy. Když rostou sazby, může to znamenat nižší zisky z investic do akcií. Firmy totiž mají vyšší náklady na půjčky a investoři se přesouvají k bezpečnějším aktivům, jako jsou dluhopisy. Naopak, při poklesu sazeb mohou akcie růst díky levnějšímu financování pro firmy. Sledování úrokových sazeb tak umožňuje investorům předpovědět možné změny ve výnosech a přizpůsobit svá portfolia s menším rizikem.

Spoření a bankovní produkty: Jakmile Česká národní banka změní svou základní úrokovou sazbu, banky obvykle rychle reagují. Reakce má většinou podobu úpravy spořicích účtů, terminovaných vkladů či hypoték. Vyšší sazby mohou znamenat výhodnější úročení vašich úspor, ale také dražší půjčky. Naopak nižší sazby vás sice mohou potěšit při půjčování, ale výnosy z vašich spořicích účtů klesnou. Proto sledování trendů vám umožní rozhodnout se, kdy je nejlepší čas si půjčit, uložit peníze nebo refinancovat hypotéku.

Půjčky a hypotéky: Když jsou sazby nízké, půjčky a hypotéky jsou levnější. To je často vhodný čas na refinancování hypotéky nebo žádost o úvěr. Na druhou stranu, když sazby rostou, náklady na splátky se zvyšují, což může zasáhnout váš rozpočet. Díky pravidelnému sledování těchto změn můžete lépe předpovídat budoucí výdaje. To vám případně dovolí přizpůsobit své plány tak, abyste se vyhnuli zbytečným finančním tlakům.

Pečlivým sledováním vývoje úrokových sazeb můžete optimalizovat nejen vaše investice, ale také se lépe připravit na výdaje spojené s úvěry či spořením. S tímto přístupem budete o krok napřed před trhem a můžete se rozhodovat informovaně.

Vývoj lombardní sazby ČNB

V tabulce níže můžete najít vývoj lombardní sazby za poslední období. V případě, že by jste potřebovali více historických dat, plný seznam naleznete na stránkách ČNB zde.

| Datum | Sazba |

|---|---|

| 27.3.2020 | 2,00% |

| 2,50% | |

| 3,75% | |

| 4,75% | |

| 5,50% | |

| 6,00% | |

| 6,75% | |

| 8,00% | |

| 7,75% | |

| 7,25% | |

| 6,75% | |

| 3.5.2024 | 6,25% |

Závěrem - co vědět o lombardní sazbě

Řekli jsme si tedy, jak funguje lombardní sazba a proč je pro ekonomiku i osobní finance důležitá. Lombardní sazba, kterou ČNB pravidelně stanovuje, ovlivňuje přístup bank k úvěrům a tím i to, za jakých podmínek získáte půjčku či hypotéku. Pochopením fungování této sazby a jejím sledováním můžete lépe odhadovat, kdy je vhodné investovat nebo si půjčovat, a kdy naopak šetřit. Znalost těchto principů vám umožní lépe reagovat na ekonomické změny a plánovat své finance s větší jistotou.

Často kladené otázky

Jak lombardní sazba ovlivňuje úrokové sazby na půjčkách a hypotékách?

Lombardní sazba je úroková sazba, za kterou si komerční banky půjčují od ČNB se zajištěním, často cennými papíry. Repo sazba je hlavní nástroj ČNB k regulaci inflace, zatímco diskontní sazba se vztahuje na krátkodobé půjčky mezi ČNB a komerčními bankami. Každá z těchto sazeb ovlivňuje ekonomiku a půjčování jiným způsobem, proto v případě zájmu doporučujeme pročíst si články pro každou z nich.

Jak lombardní sazba ovlivňuje úrokové sazby na půjčkách a hypotékách?

Když se zvýší lombardní sazba, stoupají i úroky na úvěrech, protože banky přenášejí vyšší náklady na klienty. Naopak, při snížení sazby mohou být úvěry levnější, což podporuje půjčování a spotřebu.

Jak často se lombardní sazba mění a kdo o změně rozhoduje?

Česká národní banka obvykle stanovuje základní úrokové sazby, včetně lombardní sazby, několikrát ročně na svých zasedáních. Rozhodnutí o změně závisí na ekonomických faktorech, jako je inflace a hospodářský růst.

Proč je důležité sledovat lombardní sazbu?

Sledování lombardní sazby může pomoci odhadnout budoucí náklady na úvěry a spořicí produkty. Znalost vývoje sazby umožňuje lepší finanční plánování a optimalizaci úvěrových či spořicích rozhodnutí.

Kde mohu sledovat aktuální hodnoty lombardní sazby?

Aktuální hodnoty lombardní sazby a dalších sazeb najdete na webových stránkách ČNB. Některé finanční portály, jako například Financera.cz, rovněž pravidelně poskytují aktualizace a analýzy.

Náš závazek k transparentnosti

Ve společnosti Financer.com vám chceme pomoci s vašimi financemi. Veškerý náš obsah se řídí našimi edičními zásadami. Otevřeně informujeme o tom, jak hodnotíme produkty a služby v našem procesu hodnocení, a o tom, jak vyděláváme peníze, v našem zveřejnění inzerentů.

Komentáře

Nejste přihlášen/a