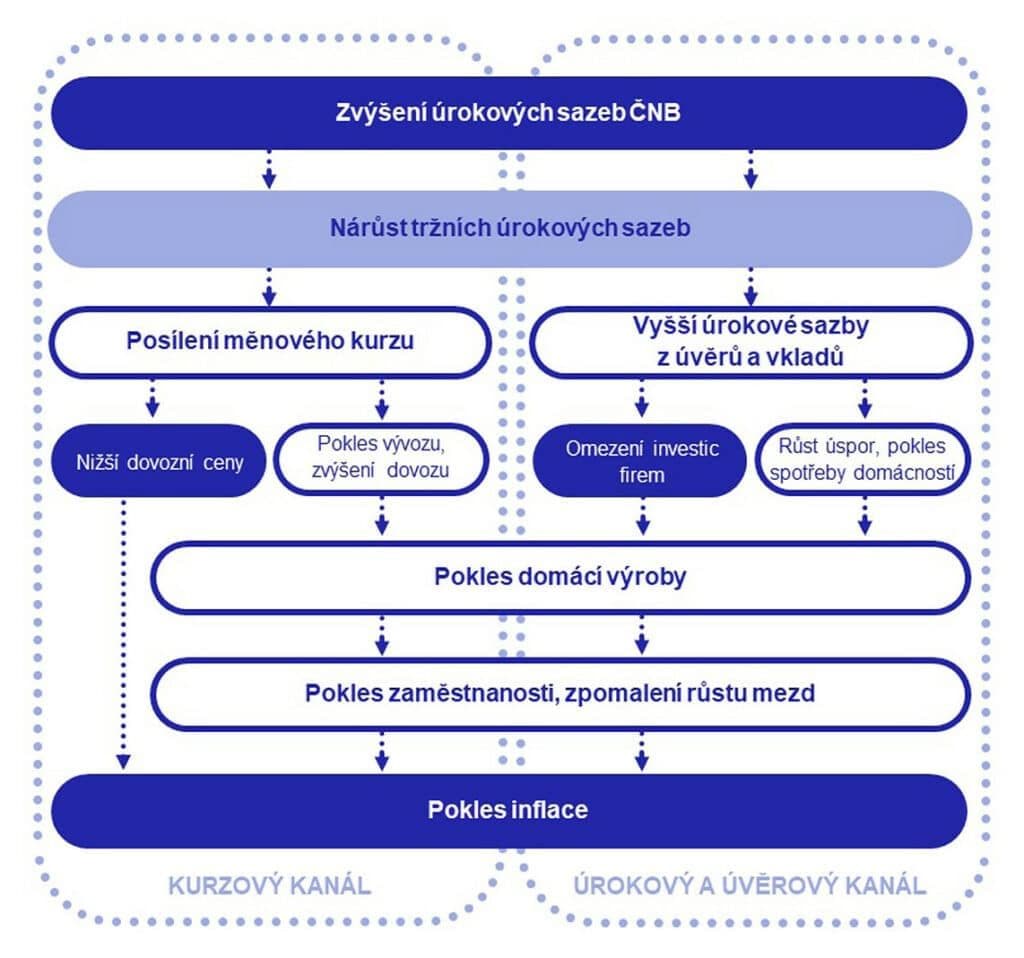

Diskontní sazba je jedna ze 3 sazeb určovaných Českou národní bankou (společně s lombardní sazbou a repo sazbou). Z čistě praktického hlediska diskontní sazba určuje, za kolik si můžou komerční banky "přes noc" uložit svoje volné peníze u ČNB.

Od této sazby se ale odvíjí řada dalších ukazatelů, které jejím zvýšením nebo snížením ČNB může ovlivňovat. Podobně jako repo sazba má diskontní sazba vliv na inflaci, PRIBOR a tedy i úrokové sazby hypoték, úvěrů a spořících účtů.

V tomto článku si proto vysvětlíme mechanizmus funkce této důležité sazby, způsoby, jakými ji využívá ČNB na prosazování své monetární politiky a praktické dopady zvyšování a snižování diskontní sazby.