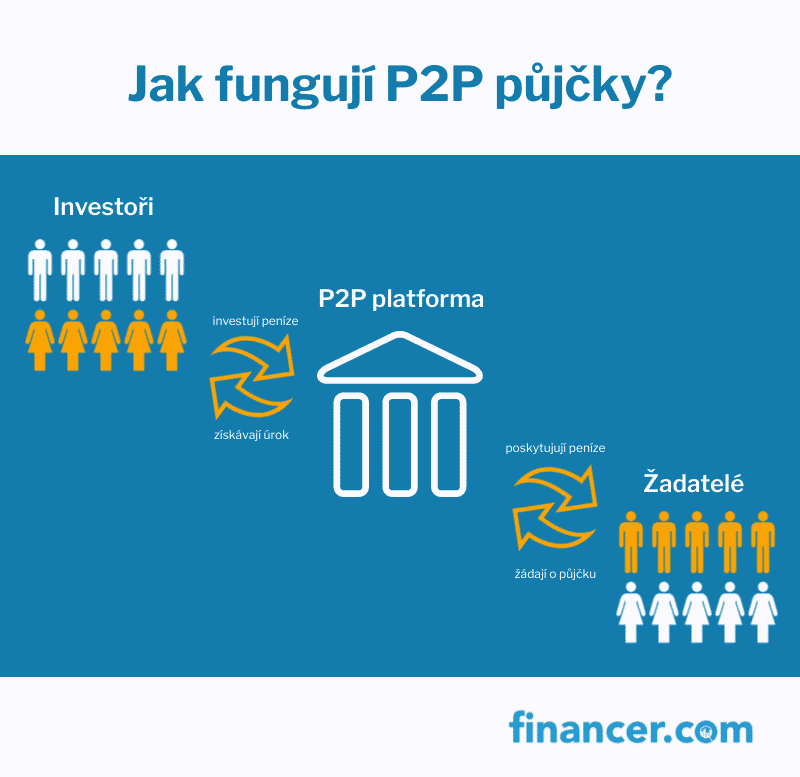

P2P investice (peer-to-peer) fungují na jednoduchém principu: vy jako investor půjčujete peníze přímo lidem nebo firmám přes online platformu. Obcházíte tak banku a vyděláváte na úrocích, které dlužníci splácejí.

V Česku na P2P trhu investuje přes 200 000 lidí a celkový objem proinvestovaných peněz překročil 32 miliard korun. Průměrné roční výnosy se pohybují od 6 do 14 % podle platformy a zvolené strategie. To je výrazně víc než na spořicích účtech.

V tomto srovnání najdete přehled nejlepších P2P platforem dostupných z ČR, jejich výnosy, minimální vklady a klíčové rozdíly.

Komentáře