Úvod

Diskontní sazba je jedna ze 3 sazeb určovaných Českou národní bankou (společně s lombardní sazbou a repo sazbou). Z čistě praktického hlediska diskontní sazba určuje, za kolik si můžou komerční banky „přes noc“ uložit svoje volné peníze u ČNB.

Od této sazby se ale odvíjí rada dalších ukazatelů, které jejím zvýšením nebo snížením ČNB může ovlivňovat. Podobně jako repo sazba má diskontní sazba vliv na inflaci, PRIBOR a tedy i úrokové sazby hypoték, úvěrů a spořících účtů.

V tomto článku si proto vysvětlíme mechanizmus funkce této důležité sazby, způsoby, jakými ji využívá ČNB na prosazování své monetární politiky a praktické dopady zvyšování a snižování diskontní sazby.

Sazby jako nástroje měnové politiky ČNB

Když se řekne Česká národní banka, mysl mnoha z nás automaticky zabloudí k bance v podobě, jak ji známe z běžného života – papírky s čísly, nekonečné čekání, žádosti o hypotéku, nesmyslné poplatky a tak dále a tak dále.

ČNB ale spíš nežli takovou (tedy komerční) banku zastupuje roli státního orgánu dohlížejícího na finanční trh ČR s radou funkcí, z nichž mezi hlavní patří udržování stability české koruny a korigování inflace.

Na ty má ale vliv značné množství externích faktorů a úloha je to často nelehká – události posledních let jsou toho příkladem. ČNB proto využívá pro dosažení svých cílů všechny dostupné nástroje.

Základní úrokové sazby patří k nejúčinnějším nástrojům měnové politiky a od vzniku samostatné České republiky se staly také nástroji nejpoužívanějšími.

Konkrétně tyto sazby stanovuje ČNB na svých zasedáních několikrát ročně:

- Diskontní sazba

- Repo sazba

- Lombardní sazba

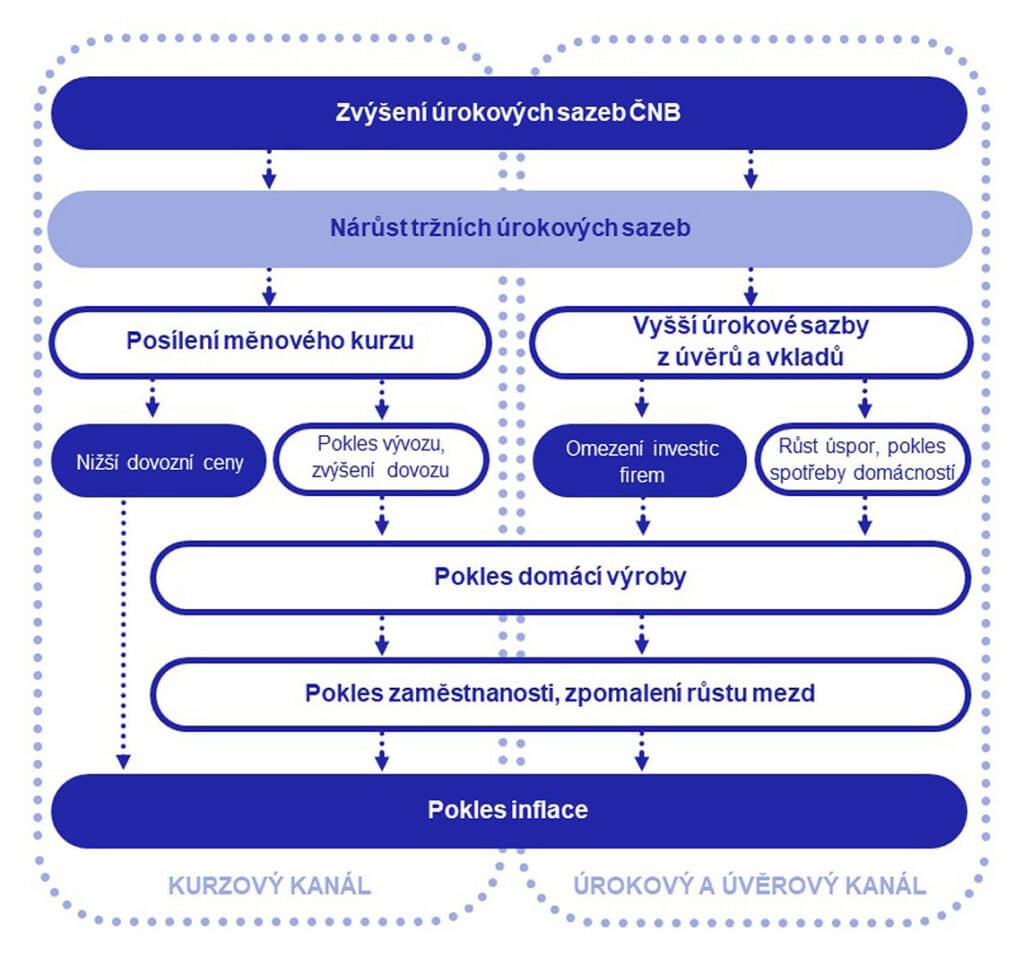

Měnová politika je komplexní disciplína, ale zjednodušeně lze říci, že pokud ČNB tyto sazby zvyšuje, potlačuje sice vysokou inflaci, ale zároveň způsobuje, že je k dispozici méně peněz ve formě úvěrů, což znamená, že lidé a firmy méně nakupují, méně utrácejí, a tím v souhrnu zpomalují růst ekonomiky.

Zdroj: ČNB

Pokud naopak ČNB sazby sníží, motivuje to lidi a firmy v ekonomice, aby si více půjčovali, brali si hypotéky nebo investovali, a v důsledku toho se ekonomika rozjede a přiteče do ní mnohem více peněz.

Co je diskontní sazba

Pro vysvětlení diskontní sazba je důležité trošku vysvětlit, jak v praxi fungují banky. Komerční banky vnímají peníze jako de facto výrobní surovinu. Stejně jako každý jiný výrobce, i banky získávají suroviny (od klientů, kteří si u nich peníze uloží) a zpracovávají je na produkt, který pak prodávají dál – v případě bank jsou to samozřejmě úvěry.

Ale co má výrobce dělat, když nemá komu prodávat? Úvěry se prodávají na volném trhu a nikdo nemůže zaručit, jaký bude zájem lidí, firem atd. o úvěry.

Pokud má banka peníze, ale nemá je komu půjčit, musí vymyslet jiný způsob, jak je zhodnotit. Může je půjčit jiné bance (za sazbu, kterou v případě ČR +- stanovuje PRIBOR) nebo je uložit u ČNB za diskontní sazbu.

PRIBOR

PRIBOR je skratka pro Prague Interbank Offered Rate – tato míra označuje odhadovanou úrokovou sazbu, za kterou jsou banky, které jsou jeho součástí, ochotny půjčovat peníze na mezibankovním trhu jiným bankám. Pro více informací o této sazbě doporučujeme tento článek, který jsme si pro vás připravili.

Komerční banky si tedy můžou prakticky kdykoliv uložit peníze v ČNB velice podobným způsobem, jak si vy ukladáte peníze u svojí komerční banky a ČNB jim za to oplátkou platí úrok ve výši diskontní sazby.

Minimální částka pro uložení peněz v ČNB je 300 miliónů Kč a navyšovat se může jenom po násobcích 100 milionů.

Co všechno diskontní sazba ovlivňuje

Z podstaty své definice diskontní sazba tvoří minimální úrokovou sazbu v ekonomice. Uložení u ČNB totiž představuje pro komerční banky takřka bezrizikovou investici.

To znamená, že PRIBOR nemůže být nikdy nižší jako diskontní sazba, v opačném případě by banky totiž místo půjčování si mezi sebou vždy upřednostnili výhodnější a méně rizikový scénář uložení u ČNB.

Na základě PRIBOR se následně určují úrokové sazby hypoték, spořících účtů a jiných finančních nástrojů, z čeho se dá jednoduše odpozorovat následující logika:

- Zvýšení diskontní sazby zvýší PRIBOR a tím sníží dostupnost peněz na mezibankovním trhu

- Komerční banky na menší dostupnost peněz odpoví zvýšením úrokových sazeb hypoték, úvěrů a jiných finančních nástrojů

- Dražší hypotéky a úvěry znamenají, že lidi si méně půjčují, méně utrácejí a vzniká tak tlak na postupné snižování inflace

Svým způsobem tedy diskontní sazba v praxi označuje, jakou nejnižší úrokovou sazbu můžete ve vaší bance dostat na hypo nebo na půjčku. Je však nutno poznamenat, že diskontní sazba banky nijak nezavazuje – v určitých situacích se může banka třeba z komerčních důvodů rozhodnout, že půjčku poskytne i „se ztrátou“.

Jak se vyvíjí diskontní sazba?

V praxi můžeme sledovat vývoj diskontní sazby na webu ČNB, kde banka uveřejňuje pravidelné aktualizace s každým novým vyhlásením.

Události posledných let skvěle ilustrují funkci diskontní sazby a to, jak si ČNB využívá pro potřeby monetární a ekonomické politiky.

Na začátku sledovaného období v tabulce níže byla sazba téměř na nule ve snaze co nejvíc „nakopnout“ ekonomiku během a po pandemii Covid 19.

Následně ale začíná zběsilá jízda, během které je v snaze ovládnout rostoucí inflaci sazba na 9 po sobě následujících schůzích ČNB a končí až na historické hranici 6,75%, odkud se pozvolna snižuje až v současné době, při zachování patřičné opatrnosti.

| Datum | Sazba |

|---|---|

| 27.3.2020 | 0,05% |

| 1. 10. 2021 | 0,50% |

| 5. 11. 2021 | 1,75% |

| 23. 12. 2021 | 2,75% |

| 4. 2. 2022 | 3,50% |

| 1. 4. 2022 | 4,00% |

| 6. 5. 2022 | 4,75% |

| 23. 6. 2022 | 6,00% |

| 22. 12. 2023 | 6,75% |

| 9. 2. 2024 | 5,75% |

| 21. 3. 2024 | 4,75% |

| 3.5.2024 | 4,25 |

Zdroj: ČNB

Jak ušetřit 216 840,00 Kč na vaší půjčce

Rozdíl v ceně půjčky 10 000,00 Kč za 90 dní je 216 840,00 Kč.

Diskontní sazba – Proč je důležité ji sledovat?

Jak můžete vidět z předešlého příklad, sledovat vývoj základních úrokových sazeb má zřejmé výhody pro mnohé z nás. Sazby mají významný vliv na ekonomiku země a jejich vývoj nám může hodně napovědět o tom, jak se bude vyvíjet v budoucnu. Mezi aktivity, u kterých se vyplatí je sledovat patří:

- Investování – úrokové sazby můžou mít vliv na výnosy různých investičních produktů a sledování jejich vývinu může pomoci snížit hrozící rizika.

- Výběr spořících produktů – úrokové sazby ČNB se téměř okamžité přemítají do sazeb, které finanční instituce nabízejí svým klientům. Jejich znalost a sledování trendů může pomoci při výběru produktů jako jsou spořící účty, terminované účty nebo hypotéky.

- Výběr půjčky – sazba ovlivňuje jak úvěry, tak hypotéky. Sledováním sazeb proto můžete lépe předvídat budoucí náklady na splátky a podle toho upravit svůj rozpočet.

Často kladené otázky

Jak se vyvíjela diskontní sazba ČNB?

Diskontní sazba je v současnosti postupně a opatrně snižována ze strany ČNB. Další snižování je v době psaní článku nejisté, nakolik znovu v Q2 2024 došlo k měsíčnímu nárustu inflace. Více informací naleznete na webových stránkách ČNB.

Co je diskontní faktor?

Jde o pojem, který s diskontní sazbou souvisí jenom okrajově. Diskontní faktor je úroková míra, za kterou si od ČNB za specifických okolností půjčují prostředky státní instituce

Co je diskontní míra?

Diskontní míra je jednoduše jiné pojmenování diskontní sazby. Tato fráze se využívá spíš v hovorové řeči anebo archaicky a v současné odborné literatuře tak nemá místo.

Proč banky neuloží všechny svoje peníze u ČNB?

Jedným z důvodů je, že úloha bank je cirkulovat peníze v ekonomice a dodávat je tam, kde jsou nejlépe zhodnocené. Uložení u ČNB představuje jakousi „lehkou“ cestu, která však neposkytuje dostatečnou míru zhodnocení na to, aby do nich banka investovala všechnu svoji volnou likviditu.