Co znamená akontace?

Akontace je obchodní a právní termín, který označuje částečnou platbu předem. Pochází z italského výrazu „a conto“ – na účet. V angličtině je tento pojem známý jako advance payment nebo down payment.

Tento termín se tedy nejčastěji používá v spojení s transakcemi, u kterých si chcete něco zakoupit, ale nechcete nebo nemůžete nákup zaplatit celý v hotovosti. V takových případech jde o první, zpravidla vyšší splátku, která se označuje jako tzv. nevratná záloha.

Používá v souvislosti s leasingem, úvěrem nebo zahraničním platebním stykem. Akontace je také běžná při koupi cenných papírů či investicích, kde se označuje jako záloha na budoucí nákup akcií nebo jiných finančních nástrojů.

Přestože se jedná o běžně užívaný termín, česká legislativa jej nedefinuje přesně a můžete se s ním tedy střetnou ve více významech. V tomto článku si proto rozebereme jednotlivé příležitosti, u kterých se s pojmem akontace můžete setkat.

Jak funguje akontace

Akontace představuje část celkové ceny zboží či služby, kterou kupující hradí předem. Často se vyjadřuje jako procentní podíl z celkové ceny. Pokud například kupujete zboží za 100 000 Kč a akontace je stanovena na 10 %, zaplatíte při uzavření smlouvy 10 000 Kč a zbytek částky bude rozložen do následujících splátek.

Výše akontace tak samozřejmě ovlivňuje výši splátek. Vyšší akontace znamená nižší základ pro výpočet dalších splátek, což často vede ke snížení úroků a celkových nákladů na úvěr.

| Akontace | Koeficient navýšení |

|---|---|

| 0% | 1,0915 |

| 5% | 1,089 |

| 10% | 1,0866 |

| 15% | 1,0841 |

| 20% | 1,0816 |

| 25% | 1,0791 |

| 30% | 1,0767 |

Jak můžete vidět v tabulce, leasingová společnost může mít různé koeficienty navýšení podle výše akontace, které určují celkovou přeplacenou částku oproti pořizovací ceně.

Významný vliv na konečnou cenu úvěru má také délka splácení – delší doba splácení často znamená nižší měsíční splátky, ale celkově vyšší přeplacení úvěru.

Akontace u hypotéky

V kontextu hypoték akontace představuje část ceny nemovitosti, kterou kupující hradí z vlastních prostředků. Například při koupi bytu za 5 milionů Kč a akontaci 15 % musí kupující složit 750 000 Kč a na zbytek si bere hypotéku.

Výše akontace u hypoték se v průběhu let v českém prostředí výrazně změnila – dříve byla vyžadována až 30% akontace, postupně se ale požadovaná akontace snižovala a byla dostupná i hypotéka bez akontace, avšak s vyšším úrokem a přísnějšími podmínkami pro posouzení bonity.

Hypotéka bez akontace

Vzhledem k uvolněným podmínkám hypoték docházelo k předlužování a nerozumnému poskytování hypoték, proto se ČNB rozhodla vůči hypotékám bez akontace zakročit a stanovila LTV na 80% – akontace tedy byla u hypoték minimálně 20%.

V současné době nejsou v České republice hypotéky bez akontace možné, ale minimální hranice akontace byla od 1. dubna 2020 snížena vyhlášením ČNB na 10% pořizovací ceny.

Banky a finanční instituce v současnosti i přes sníženou minimální akontaci kladou přísnější požadavky na příjem a úvěrovou historii klientů. Pro získání takové hypotéky je často nutné mít stabilní a vysoký příjem, aby banka minimalizovala riziko nesplácení.

Kromě toho mohou být vyžadovány další záruky nebo spolužadatelé, kteří zvýší bonitu žadatele. Více o tom, jak se posuzuje bonita u hypoték a půjček se dočtete v tomto článku, který jsme si pro vás na toto téma připravili.

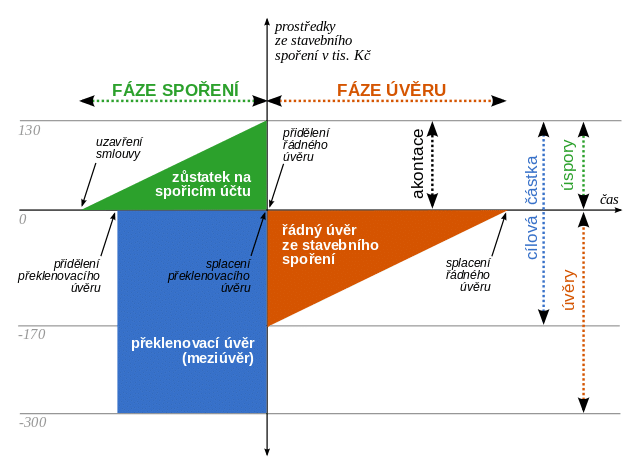

Akontace u stavebního spoření

Při úvěru ze stavebního spoření je akontací částka, kterou musí klient naspořit, než mu spořitelna poskytne úvěr. Tento úvěr je většinou podmíněn minimálně dvouletým trváním spoření a naspořením určité částky. Pro klienty, kteří nesplňují tyto podmínky, jsou k dispozici překlenovací úvěry, které mohou být i bez akontace, ale zato s vyšší úrokovou sazbou.

Stavební spoření je výhodné nejen pro získání úvěru, ale také díky státní podpoře, která může představovat až několik tisíc korun ročně. Tento typ spoření je proto oblíbený zejména mezi mladými rodinami, které plánují v budoucnu pořídit vlastní bydlení.

Klienti by si však měli být vědomi, že stavební spořitelny mají pevně stanovené podmínky pro čerpání úvěru, které je nutné splnit, což zahrnuje nejen naspoření určité částky, ale také dobu trvání spoření a pravidelné vklady.

Akontace u nákupu na splátky

Splátkový prodej je forma úvěru, kdy je akontace často požadována jako část celkové ceny zboží, placená při sjednání úvěru. U nákupu na splátky nabírá akontace význam podobného charakteru. První, vyšší splátka je zaplacena předem, zbytek ceny je pak rozložen do splátek.

Tento způsob financování je oblíbený pro jeho dostupnost a relativně nízkou administrativní náročnost, avšak často je spojen s vyššími úroky než běžné spotřebitelské úvěry.

Pro spotřebitele je důležité pečlivě si přečíst podmínky splátkového prodeje, včetně úrokových sazeb a dalších poplatků. Některé společnosti mohou nabízet akce jako „0% úrok“, ale ve skutečnosti mohou být spojeny s dalšími poplatky nebo podmínkami, které celkové náklady zvýší.

Před uzavřením smlouvy na splátkový prodej proto důrazně doporučujeme porovnat různé nabídky a zvážit, zda je tento způsob financování nejvýhodnější.

Jak ušetřit 216 840,00 Kč na vaší půjčce

Rozdíl v ceně půjčky 10 000,00 Kč za 90 dní je 216 840,00 Kč.

Akontace u leasingu

Akontace u leasingu má významnou roli také při vyjednávání smluvních podmínek. Někteří leasingoví poskytovatelé mohou nabídnout výhodnější úrokové sazby nebo flexibilnější podmínky splácení při vyšší akontaci.

Co je leasing

Leasing je smluvní vztah, při kterém jedna strana (pronajímatel) poskytuje druhé straně (nájemce) právo užívat určitou věc po stanovenou dobu za sjednané nájemné.

Obecně existují dva hlavní typy leasingu: finanční leasing a operativní leasing. Finanční leasing má za cíl převod vlastnictví předmětu leasingu na nájemce po skončení smlouvy, zatímco operativní leasing je spíše krátkodobý pronájem bez předpokladu budoucího převodu vlastnictví.

Při uzavření leasingové smlouvy se platí akontace jako počáteční platba, která se obvykle pohybuje od 10 % do 70 % z celkové ceny pořizované věci. Výše akontace závisí na typu leasingu, hodnotě předmětu a dohodnutých podmínkách mezi pronajímatelem a nájemcem. Vyšší akontace znamená nižší měsíční splátky a celkové nižší náklady na leasing .

U leasingů platí, že nájemce by měl zvážit své aktuální finanční možnosti a budoucí cash flow, aby se vyhnul problémům s likviditou. Leasing může být výhodný například pro podniky, které potřebují pravidelně obměňovat vybavení nebo vozový park bez nutnosti velkých jednorázových investic.

Pokud chcete zjistit, jak funguje leasing, doporučujeme si přečíst náš článek, který jsme si pro vás na toto téma připravili.

Akontace v mezinárodním platebním styku

V mezinárodním obchodě se akontace používá jako zálohová platba předem, která slouží k omezení rizika dodavatele z možného odstoupení kupujícího od dohody. Dodavatel může použít akontaci k financování výroby zboží a využít bankovní záruku pro vrácení akontace, čímž se chrání před finančními ztrátami.

Kromě omezení rizika pro dodavatele může akontace v mezinárodním obchodu zlepšit vztahy mezi obchodními partnery. Zálohová platba předem ukazuje serióznost a solventnost kupujícího, což může vést k lepším obchodním podmínkám a rychlejšímu dodání zboží.

V některých případech může být akontace podmínkou pro zahájení výroby nebo dodání zboží, zejména u zakázkové výroby nebo u velkých projektů, kde jsou nutné značné investice před samotnou produkcí.

Akontace může poskytnout kupujícímu určité výhody. Například může vyjednat lepší cenu nebo speciální podmínky, jako je zkrácená dodací lhůta nebo individuální úpravy produktu.

Navíc, v případech, kdy je výroba časově náročná, může akontace zajistit, že dodavatel dá této zakázce prioritu před ostatními projekty. Z pohledu logistiky a plánování výroby tak zálohové platby hrají klíčovou roli v hladkém průběhu obchodních operací.

Použití akontace v mezinárodním platebním styku je tedy nejen běžnou praxí, ale také strategickým nástrojem, který pomáhá zajistit stabilitu a předvídatelnost v globálních obchodních vztazích.

Často kladené otázky

Jak se počítá akontace?

Akontace se v drvivé většině případů udává a taky vypočítává percentuálně. V případě, že kupujete byt a potřebujete hypotéku na 1 milion a akontace je stanovena na typických 20%, znamená to, že 200 000 Kč musíte zaplatit předem a na zbytek čerpáte hypotéku.

Co je akontace u auta?

Pokud si obstaráte auto na finanční leasing, je nutné mít připravenou část ceny pro předem. Té se říká akontace a jde o první navýšenou splátku, která je udávaná v procentech ceny kupovaného automobilu. Nejnižší bývá mezi 10 až 15 %, nejvyšší pak ve vyšších desítkách procent.

Kolik je akontace u hypotéky?

Výška akontace se může lišit podle domluvy, její minimální hranice je však stanovena zákonem – v součásnosti je minimální akontace u hypotéky stanovena na 10%. Toto může být zkomplikováno například i zásadmi samotných bank – mnoho z nich v současnosti nabízí 10% akontaci třeba jenom osobám do 36 let.